住宅ローンの借りすぎに注意!年収別・無理のない返済シミュレーション

--------------------------------------------

セキホームは、富山県で「明るく開放的で高性能な住まい」を提供する注文住宅メーカーです。

外観・内観ともデザインにこだわり、理想のお家を形にします。

お住まい後のアフターフォローもお任せ下さい!

セキホームで、あなただけの理想の住まいを形にしませんか?

目次

- 1住宅ローンの基礎知識

- 1-1住宅ローンって何?

- 1-2変動金利と固定金利

- 1-3金利以外に注意する点

- 2借りすぎ注意!年収別・無理のない返済額シミュレーション

- 2-1年収300万円・400万円・500万円・600万円台の返済額目安

- 2-2ライフスタイルを考慮した計画の立て方

- 2-3将来の金利上昇や収入減リスク

- 320代で住宅ローンを組むメリット

- 3-1支払った分が財産として残る

- 3-2返済期間を長く組める

- 4地銀の最新情報(2025年版)

- 4-1北陸銀行の住宅ローン(2025年5月時点)

- 4-2富山第一銀行の住宅ローン(2025年5月時点)

- 5将来を見据えた住宅計画で“借りすぎ”を防ぐ!

- 5-1予算計画は建築費だけじゃない

- 5-2月々の返済額から逆算する「安心できる借入額」

- 5-3セキホームが考える、将来も無理のない家づくりの進め方

- 6まとめ

みなさん、こんにちは。 富山の注文住宅メーカー セキホームの前田です。

「家を建てたいけど、住宅ローンって本当に自分に払っていけるのかな?」「どれくらい借りるのがちょうどいいのか分からない」──そう感じている方は多いのではないでしょうか。

将来の暮らしを安心して楽しむためには、“借りられる金額”ではなく、“無理なく返せる金額”を知っておくことがとても大切です。

今回は、家づくりを始めたばかりの方でもイメージしやすいように、年収別のシミュレーションを交えながら、無理のない住宅ローンの考え方をお伝えしていきます。

住宅ローンの基礎知識

まずはじめに住宅ローンの基礎知識を見ていきましょう。

住宅ローンって何?

住宅ローンとは「家=住宅」を買う、または改築する際に金融機関から借りるお金のことです。

そもそも「ローン」とは「借り入れ」のことを指します。高額なマイホームを購入する際に、現金一括で支払うことの出来る方はほとんどいません。

この際、金融機関で住宅ローンを組み、月々の分割返済にすることで住宅の購入ができる仕組みになっています。

住宅ローンは金融機関からお金を借りるため利息が発生します。そのため、住宅ローンを組んで月々返済していく際は、元金に加えて利息も返済していくことになるのです。

利息は借りている期間と金額に対して計算されるため、住宅ローンを組む際は返済期間や返済額を考慮することが大切と言えるでしょう。

変動金利と固定金利

住宅ローンを組む上で忘れてはいけないのが「金利」です。

金利とはローンを組んだ際の元金(借りたお金)に対してかかる利息を計算するための数字で金利は「%」で表示されます。たとえば「金利2%」で10万円のローンを組んだ場合、利息は「100,000円×2%=2,000円」となります。

住宅ローンの金利は大きく分けて下記の3種類となります。

・変動金利

・固定金利(期間選択型・全期間固定)

・ミックス金利(固定+変動の組み合わせ)

「変動金利」とは、定期的に金利が見直されるタイプです。一般的に、固定金利よりも金利が低く設定されるため、毎月の返済額を抑えられるメリットがあります。ただし、将来的に金利が上がると、返済額も増えてしまう可能性があるため、収入にある程度のゆとりがある方に向いています。

こんな方におすすめ:

・短期間で繰り上げ返済を考えている

・共働きで生活費に余裕があり、金利の変動に備えられる

・金利の動向をこまめにチェックできる

「固定金利」は、一定期間または全期間にわたり、金利が変わらないタイプです。金利が上がっても返済額が増えることがないため、家計の見通しが立てやすいという安心感があります。

「固定金利」にはさらに2つの種類があります。

・固定金利期間選択型:3年・5年・10年など、決められた期間だけ金利が固定されます。期間終了後に、その時の金利に応じて再設定されます。最近では、住宅メーカーからの紹介によりさらに金利が引き下げられるケースもあり、多くの方がこのタイプを選ばれています。

・全期間固定金利型:フラット35などに代表される返済終了まで金利が一定のタイプです。将来にわたって返済額が変わらないので、長期的な安心感があります。

こんな方におすすめ:

・金利上昇のリスクを避けたい

・教育費など、将来的な支出が見込まれる

・長期的な家計の安定を重視したい

「ミックス金利(ミックスローン)」とは、住宅ローンの借入額を2つ以上に分けて、それぞれ異なる金利タイプを選ぶ方法です。たとえば、借入額の半分を固定金利、残り半分を変動金利にするという形です。「安さ」と「安心」を両立できるのが魅力で、どちらか一方に偏りたくない方にぴったりの選択肢です。

こんな方におすすめ:

・金利の変動リスクを一部だけ抑えたい

・固定と変動、それぞれのメリットを取り入れたい

・自分に合ったバランスを考えたい

金利以外に注意する点

金融機関、プランによっては金利のほかにも保証料や事務手数料といった費用が発生することがあります。また、給与振込を条件にしたり、返済条件を変更する際や繰上返済する際にも手数料が発生する金融機関があるので要注意です。

審査スピードが遅い金融機関もあるので、余裕をもって動くのがオススメです!

借りすぎ注意!年収別・無理のない返済額シミュレーション

ここでは、年収ごとにどのくらいの住宅ローン返済額が適切なのかをシミュレーションしながらご紹介します。無理のない計画を立てるために、ぜひ参考にしてみてください。

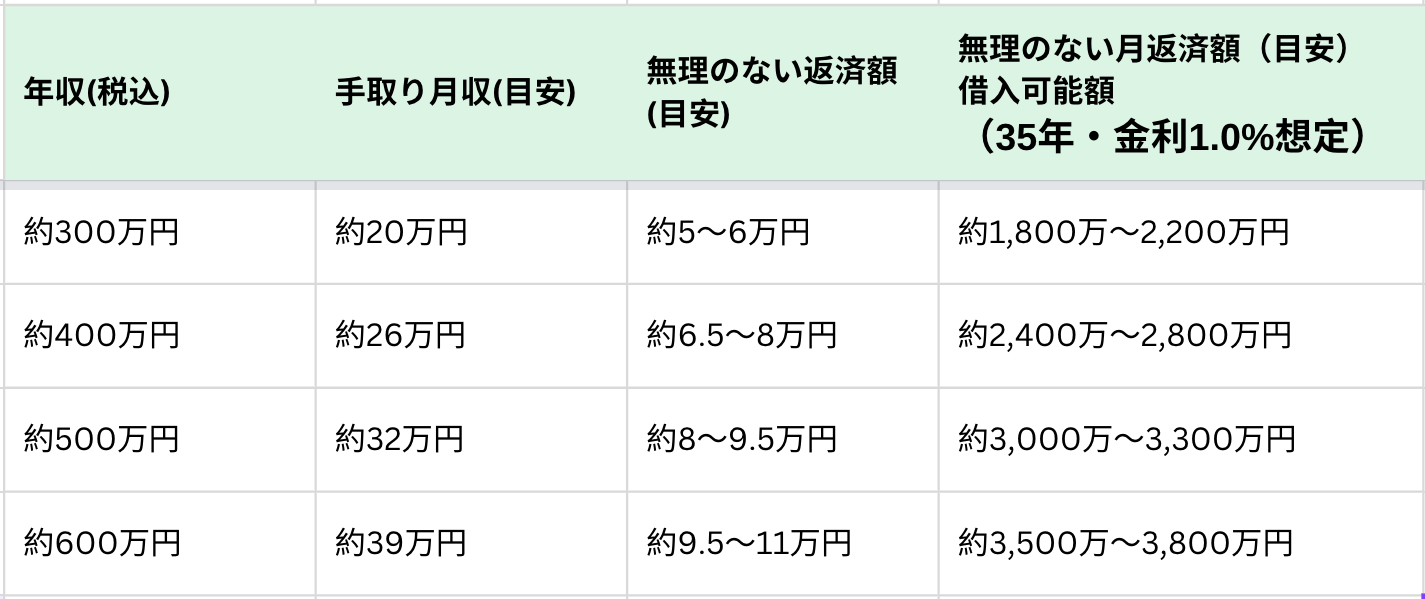

年収300万円・400万円・500万円・600万円台の返済額目安

住宅ローンの月々の返済額は、一般的に「手取り月収の25〜30%以内」が無理のないラインとされています。

※ 金利1.0%、35年返済、ボーナス返済なしで試算したおおよその目安です。実際の条件により変動します。年収が高くても、生活費や教育費など支出が多い家庭は注意が必要です。

ライフスタイルを考慮した計画の立て方

住宅ローンは「長いお付き合い」。そのため、借入額を決める際にはライフスタイルや将来の支出も考慮することが大切です。

たとえば…

・お子さまの進学費用がかかる時期は返済負担を抑えたい

・共働きから片方の収入に変わる可能性がある

・趣味や旅行などのゆとりを残しておきたい

というように、ご家庭ごとの優先順位によって、ローンの返済額やプランも変わってきます。

将来の金利上昇や収入減リスク

住宅ローンを検討する上で見落としがちなのが、「今後の変化にどう備えるか」です。たとえば、変動金利を選んだ場合、将来金利が上がると返済額も増えるリスクがあります。また、転職や病気、育児などで収入が減る可能性もゼロではありません。

そこで大切なのが、「今の収入でギリギリ払える額」ではなく、「少し余裕を持った返済額」でローンを組むことです。余裕のある返済計画が、安心して長く暮らせる家づくりにつながります。

20代で住宅ローンを組むメリット

次に20代の方が住宅ローンを組むメリットについて見ていきましょう。

20代が住宅ローンを組む場合

● 支払った分が財産として残る

● 返済期間を長く組める

という2つのメリットがあると言われています。

支払った分が財産として残る

1つ目のメリットは、購入した家が財産として残ることです。

賃貸住宅の場合、家賃を支払っても自分の財産にすることはできません。この点、若い20代のうちから家を購入し、住宅ローンの返済に充てることで将来的に家という財産を手に入れることができます。

返済期間を長く組める

2つ目のメリットは、ローンの返済期間を長く組めることです。

20代から住宅ローンの返済を始めることで余裕のある返済計画を立てることができます。また、収入が比較的少ない20代に住宅ローンを組むことで、30代、40代になって収入が増えた際、返済が非常に楽になります。

また20代であれば、30年ローンを利用したとしても、50代の内に返済が終了します。その後、定年を迎えるまでは老後資金の貯蓄に専念できます。

地銀の最新情報(2025年版)

住宅ローンを選ぶときは、金利の種類のほかに金融機関ごとの特徴をしっかりと比較することが大切です。特に富山県内で家づくりを考えている方には、地域に根ざした地元の銀行(地銀)も注目の選択肢です。ここでは、2025年時点の富山県の地銀の商品情報についてご紹介します。

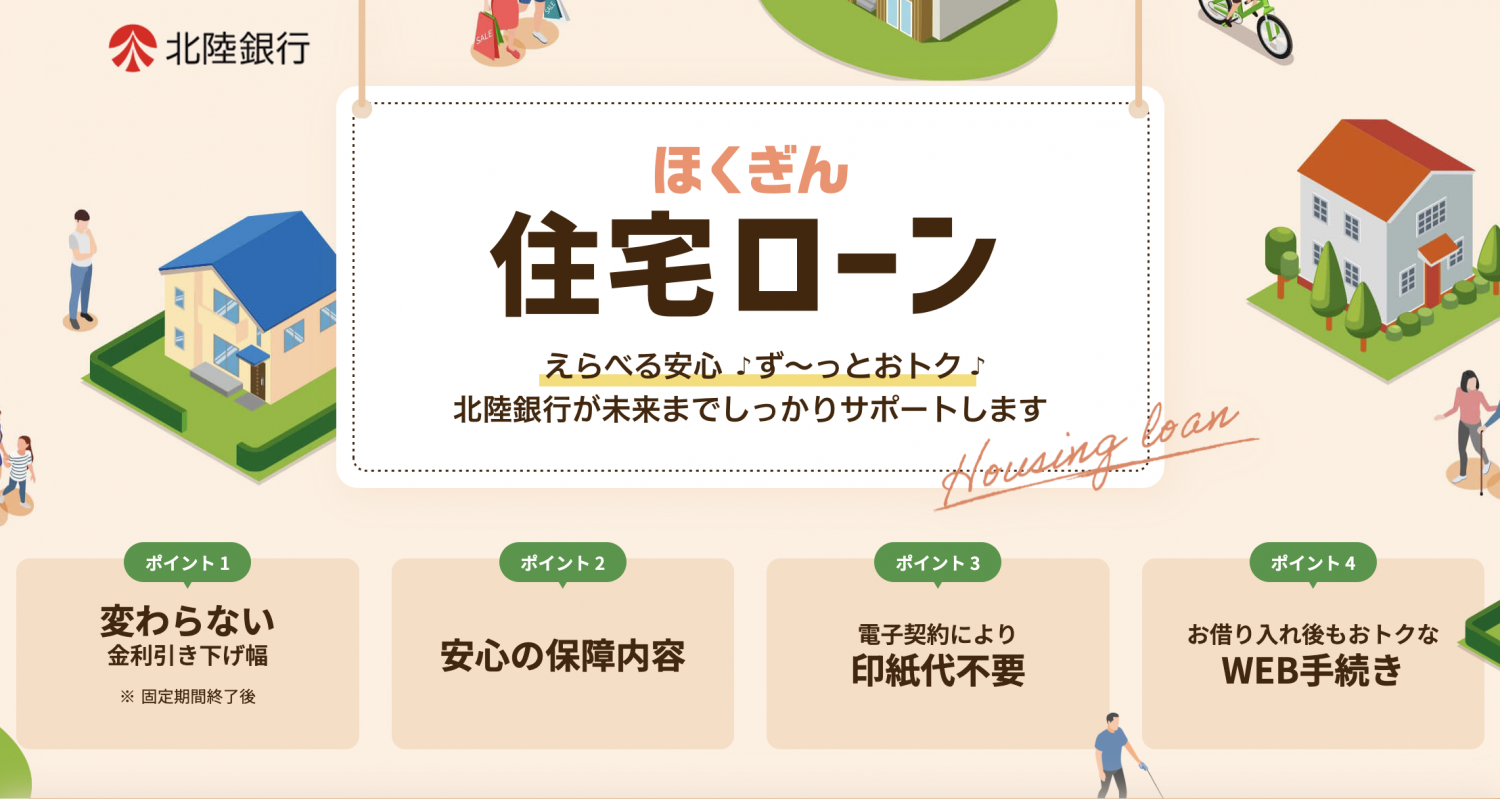

北陸銀行の住宅ローン(2025年5月時点)

・金利優遇幅が大きく、変動型は年1.375%(※条件あり)

・固定金利型の商品も取り扱いあり(3年・5年・10年)

・オンライン相談、電子契約対応など手続きのしやすさも◎

・団体信用生命保険(※)や疾病保障付きプランも選択可

※団体信用生命保険(通称「団信」)とは、ローン契約者が万が一亡くなった場合などに、保険によって残りのローンが完済される仕組みです。

詳細:https://www.hokugin.co.jp/cs/loan/jyutaku/index.html

富山第一銀行の住宅ローン(2025年5月時点)

・変動金利は年1.3%(※条件あり)

・固定期間選択型(5年・10年)もあり

・WEB申し込み後、相談・契約までスムーズ

・教育費・リフォーム費を合わせて借りられるプランも

詳細:https://www.first-bank.co.jp/personal/loan/house/

補足: 上記の金利はキャンペーンや条件(給与振込や口座引き落としなど)によって変動します。正確な情報は必ず各行の公式ページでご確認ください。

地銀の住宅ローンは、金利やサービスにそれぞれ特色があります。無理のない返済計画を立てるためにも、金融機関の選び方とあわせて「いくら借りるか」もじっくり考えていきましょう。

将来を見据えた住宅計画で“借りすぎ”を防ぐ!

住宅ローンを考えるとき、つい「どれだけ借りられるか」に目が向きがちですが、本当に大切なのは「無理なく返し続けられる金額かどうか」です。

ここでは、建築費以外にも必要な費用や、月々の支払いから逆算する借入額の考え方、そしてセキホームがご提案する“将来を見据えた家づくり”についてご紹介します。

予算計画は建築費だけじゃない

住宅の予算というと、建物本体の費用ばかりに注目しがちですが、実際にはそれ以外にも多くの費用がかかります。

たとえば…

・外構工事費(駐車場や庭など)

・土地の取得費や造成費

・登記費用や火災保険料などの諸費用

・家具/家電の新調や引っ越し費用

・住宅ローン手数料や保証料

これらを含めると、建物の価格に対して1割〜2割ほど上乗せされることも珍しくありません。家づくりを検討する際には、建物だけではなく、「住み始めるまでに必要な全体の費用」を把握しておくことが、借りすぎ防止の第一歩です。

月々の返済額から逆算する「安心できる借入額」

「この家がいい!」「この設備が欲しい!」と夢が広がる家づくりですが、住宅ローンの返済が生活を圧迫してしまっては本末転倒です。安心して暮らし続けるためには、月々の返済額から借入可能額を逆算する方法がおすすめです。

たとえば、毎月の返済に「7万円までなら安心して払える」と感じている場合、

・金利1.0%(変動型)

・返済期間35年

で試算すると、おおよその借入可能額は【約2,500万円】になります。

ポイントは、「最大限借りられる金額」ではなく、「毎月ムリなく返せる額から考える」こと。さらに、将来的な教育費・車の買い替え・老後資金なども考慮しながら、余裕を残す予算計画を立てることで、生活にゆとりのある暮らしが実現できます。

セキホームが考える、将来も無理のない家づくりの進め方

セキホームでは、お客様が今も、これからも安心して暮らせる家づくりを目指しています。そのために、次のようなご提案を大切にしています。

・資金計画からお手伝い

→ 住宅ローンの組み方や借入額の相談も、ライフプランに合わせて一緒に考えます。

・将来の変化も見据えた間取りや仕様のご提案

→ たとえば、お子さまが成長しても使いやすい間取り、老後も過ごしやすい動線設計など。

・定期的なメンテナンスやアフターサービス

→ 長く安心して住み続けるためのパートナーとして、住み始めてからも寄り添います。

・メンテナンスフリーを目指した高気密・高断熱・高性能な住まいをご提案

→住み始めてからのメンテナンス費や光熱費を抑えることで、将来の家計にも優しい暮らしを実現します。

まとめ

住宅ローンは、ただの「お金の借り方」ではなく、未来の暮らしを形にするための土台です。大切なのは、「今だけ」ではなく「これから先」まで見据えて計画を立てること。

セキホームでは、お金の不安を取り除くだけでなく、「理想の住まいを、無理なく実現する」ことを大切にしています。お客様の人生設計に寄り添いながら、資金・設計・施工・アフターサポートまで、一貫したサポートを行っています。「住宅ローンのことも、家づくりのことも、まず誰かに相談したい」そんな方は、ぜひセキホームにお声がけください。

あなたの“これから”にずっと寄り添う家づくりを、私たちと一緒に始めてみませんか?

補助金チェックシートはコチラからダウンロード!

今回はこの記事を読んでくださった皆さんに富山県で使える助成金をまとめた「富山の助成金チェックシート」をプレゼント

この記事を書いた人