二世帯住宅は相続税対策になる!「小規模宅地の負担軽減措置」ってなに?

--------------------------------------------

セキホームは、富山県で「明るく開放的で高性能な住まい」を提供する注文住宅メーカーです。

外観・内観ともデザインにこだわり、理想のお家を形にします。

お住まい後のアフターフォローもお任せ下さい!

セキホームで、あなただけの理想の住まいを形にしませんか?

目次

あなたにピッタリの間取りが分かる!

【2世帯住宅専用】セキホームの間取り診断はコチラから

みなさん、こんにちは。 富山の注文住宅メーカー セキホームです。

両親の希望や将来のことを考えて、二世帯住宅の建設を検討している方は多くおられます。将来的な両親の介護や共働きに伴う子供の面倒など、二世帯住宅はさまざまなメリットを持っていますよね。

そんな二世帯住宅ですが、相続税対策にも活用できることを知っていましたか?

今回は、二世帯住宅と節税の関係について解説します。

二世帯住宅の節税に欠かせない「小規模宅地の負担軽減措置」

小規模宅地の負担軽減措置とは?

二世帯住宅を節税に活用するためになくてはならいのが「小規模宅地の負担軽減措置」です。

この措置は、被相続人(遺産を渡す人)と同居していた親族が遺産(自宅)を相続した際に、土地の評価額が最大で80%減額されるという制度です!

80%というと非常に大きな金額ですよね…

土地の相続には相続税がかかりますが、評価額が下がれば、相続税の対象となる金額も下がるため、納税額を抑えることができるんです。

特に価格の高い土地を相続する際に、この制度が利用できるのと、できないのとでは納税額に大きな違いが出てきます!

330㎡までが評価減の対象

減額の対象となる土地は、330㎡までと決められています。330㎡を超える土地に関しては、330㎡までの評価額が減額され、残りの部分は対象外になるので注意してくださいね。

ちなみに330㎡は、坪に直すと約100坪、畳に直すと200帖であり、決して小さいものではなく、二世帯住宅を建てるのに十分な広さだといえます。

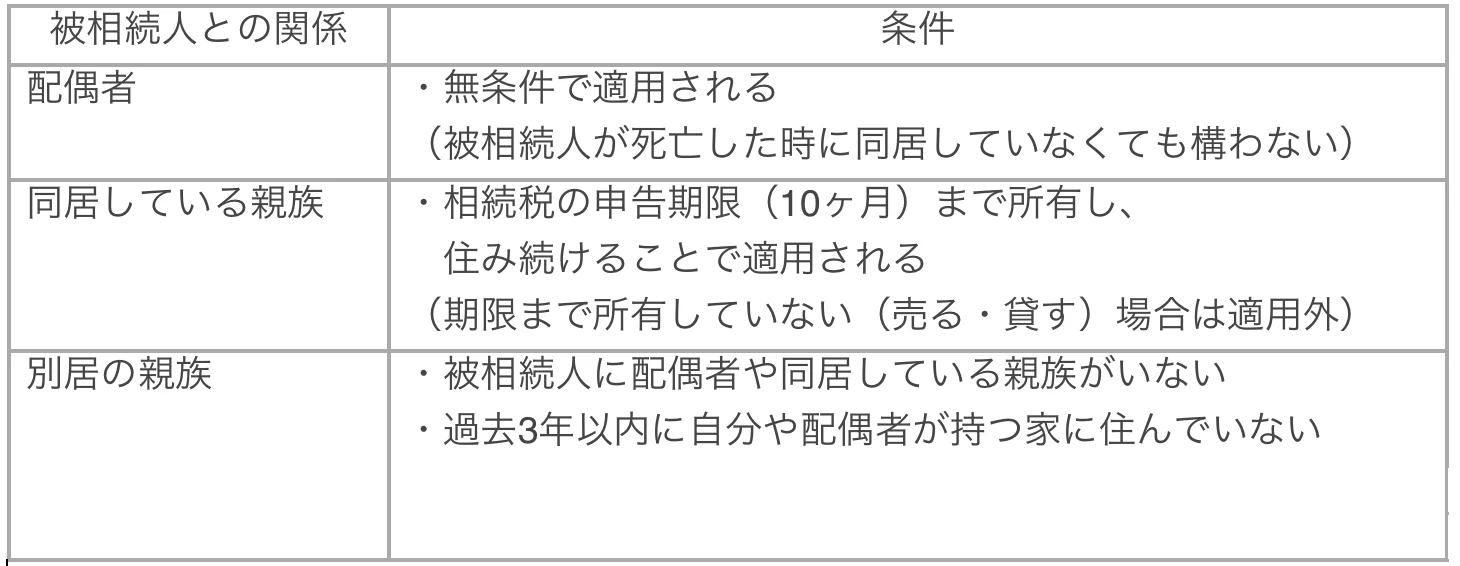

対象となる被相続人

この制度は自宅を相続すれば誰でもいいというものではありません。

制度を利用するための条件を確認してみましょう。

被相続人と一緒に住んでいない子供でも制度を適用することはできますが、同居していれば所有し続けるだけで制度が適用されるため、二世帯住宅にする方が節税につなげやすいです。そのため、二世帯住宅が相続税対策になるのです。

ちなみに、二世帯住宅のなかには、同じ敷地内に建物が2つあるタイプ、1つの建物で居住空間が分かれているタイプがありますが、どちらの場合でも制度は適用可能なので安心してください。

ただし、区分所有(例:1階は父親の所有、2階が息子の所有とそれぞれ違う)の場合は適用されませんのでご注意くださいね。

「小規模宅地の負担軽減措置」の実例

ここからは具体例をあげながら、相続税にどれくらいの違いが出てくるのか紹介します。

以下は、Aさんが二世帯住宅にした場合と、しなかった場合における、相続人(子供)が支払う相続税の違いです。

※控除は含めません

※制度の条件は全て満たしているものとします。

条件は以下の通りです。

自宅の敷地面積:300㎡

土地の購入価格:600万円

家の価格:2,500万円

その他の相続資産:2,000万円

※土地評価額は売買金額の70%掛けとする

※相続人は子の一人だけとする

二世帯住宅の場合

土地、家、資産は合計で5,100万円になりますが、土地の相続税の金額は購入価格ではなく評価額を元に算出されます。

敷地の評価額(制度使用前):600万円×0.7=420万円

この420万に小規模宅地の負担軽減措置が発生します。

敷地の評価額(制度使用後):420万円×0.2=84万円

家の価格:2,500万円

その他の相続資産:2,000万円

合計:4,584万円

二世帯住宅にした場合、この4,584万円から基礎控除の3,600万円を引いた984万円に相続税が課されることになります!

※基礎控除…亡くなった人の遺産総額の内、非課税になる金額。

単世帯住宅の場合

一方、単世帯住宅を相続する場合は、小規模宅地の負担軽減措置制度が適用されないため土地(評価額)、家、資産の価格の合計4920万円から基礎控除の3,600万円を引いた1320万円に相続税が課されます。

なお、相続税の税率は1,000万円以下で10%、3,000万円以下で15%(50万円控除付き)となるため、それぞれ支払う額は以下の通りです。

二世帯住宅の場合:984万円×0.10 =98万4千円

二世帯住宅ではない場合:1320万円×0.15-50万円(控除)=148万円

これを見てもわかるように、二世帯住宅にするかしないかで相続税の納付額に50万円以上の違いが出てきます!節税効果の大きさがわかってもらえたでしょうか?

小規模宅地の負担軽減措置のメリットとデメリット

小規模宅地の負担軽減措置の利用のために、二世帯住宅にすることにはメリットもありますが、デメリットもあります。それぞれ確認してみましょう。

メリット

メリットとして挙げられるのは節税効果です。先述の通り二世帯住宅にするのとしないのとでは、納税額に大きな違いが出てきます。

また、相続税の申告期限後、一世帯分が空き家になったら貸し出すことで家賃収入が得られるのも大きなポイントですね。

さらに、すぐ近くに親がいる状態なので、病気など万が一の時にも駆けつけやすく、子育てを手伝ってもらうことも可能ですよ。

デメリット

子が相続し制度を適用させる場合は、一定期間の所有と居住が条件となるため、すぐに引越しをすることができないのはデメリットですね…

まとめ

今回は、相続税の節税対策として、二世帯住宅を活用する小規模宅地の負担軽減措置について解説しました。

制度を利用すれば、土地の評価額が最大で80%下がるため、納税額に大きな違いが出ることもあります。

適用の条件は決して難しいものではないため、二世帯住宅に興味のある人、節税対策をしたい人は利用を検討してみてくださいね。

セキホームの2世帯住宅は「家族全員が笑顔で暮らせる家」を心がけています。 2世帯住宅で悩まれているお客様は是非一度セキホームまでご相談ください。

セキホームの経験と実績であなたの思いを形に変えます。

あなたにピッタリの間取りが分かる!

【2世帯住宅専用】セキホームの間取り診断はコチラから

補助金チェックシートはコチラからダウンロード!

今回はこの記事を読んでくださった皆さんに富山県で使える助成金をまとめた「富山の助成金チェックシート」をプレゼント!

この記事を書いた人

![[500万円が無利子に!?]富山県の「住みよい家づくり資金融資」で住宅ローンの一部を無利子にする方法!](/uploads/d0/01/d001a08d10aad82065892b210a273d64.jpg)