持ち家と賃貸。セキホームが持ち家をオススメする理由とは?

--------------------------------------------

セキホームは、富山県で「明るく開放的で高性能な住まい」を提供する注文住宅メーカーです。

外観・内観ともデザインにこだわり、理想のお家を形にします。

お住まい後のアフターフォローもお任せ下さい!

セキホームで、あなただけの理想の住まいを形にしませんか?

目次

みなさん、こんにちは。 富山の注文住宅メーカー セキホームです。

持ち家と賃貸のチョイスで頭を悩ませる人も少なくないと思います。持ち家と賃貸にはそれぞれメリット・デメリットが有るため、“すべての人におすすめ出来る形式“というものはありません。しかし、最近では金利政策により、以前よりも安い金利で住宅ローンの借り入れが出来るようになったのも事実です。

持ち家を購入するとき、ネックになりがちだった資金問題を解決しやすくなったことから、理想のマイホームとして持ち家が一歩リードしていると考えています!セキホームではもちろん住宅の購入を皆様におすすめしています。もちろんそこにはしっかりとした理由があります!

今回は賃貸と比較した場合の持ち家のメリットと住宅ローンを組む際の借入金額の考え方をまとめした。

住宅購入をオススメする理由

持ち家と賃貸のチョイスで頭を悩ませるのは、もはや定番のテーマになりつつあります。しかし、賃貸には無い持ち家独自のメリットがあるのも事実です。住宅購入をオススメする理由についてご紹介します。

住宅の質の高さ

持ち家の大きなメリットとして、住宅の質の高さは見逃せません。新築の住宅を購入する場合では耐震や省エネといった機能面を備えていることが多く、万が一の際も快適に過ごすことが出来ます。

耐久面に考慮した設計も多いため、最期まで安心して住むことも出来るでしょう。住居のクオリティの高さという面では持ち家が一歩リードしています。

住宅はやがて資産になる

持ち家と賃貸には、自身の資産になるかどうかという明確な違いが存在します。持ち家と賃貸で毎月支払うローン・家賃が同じ額でも、契約がある限り賃貸物件が自身の資産になることはありません。

しかし、持ち家であれば万が一の際には現金に変えることも出来るため、自分の所有物として立派な資産になるといえます。経年劣化など、老朽化で持ち家自体の価値は減ってしまうものの、土地を含めて資産に繋がることが1つの大きなメリットだといえるでしょう。

老後の支出に大きな差

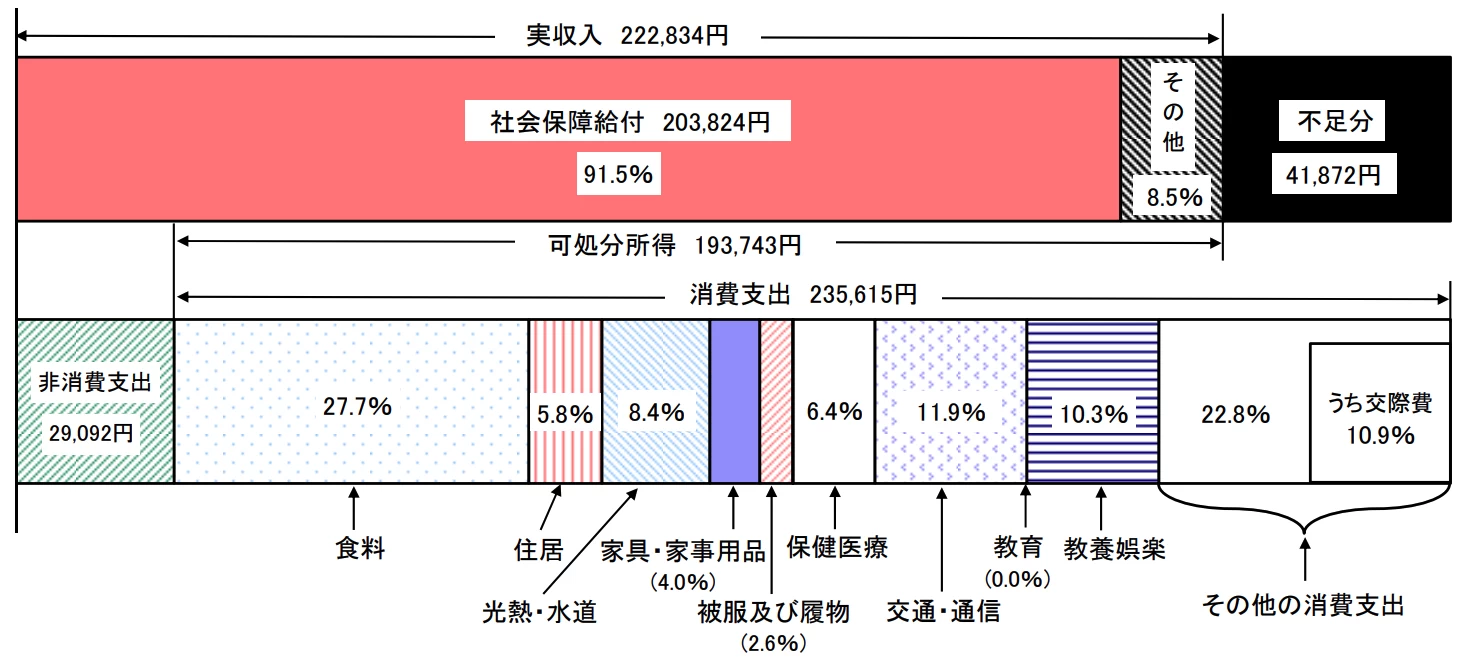

持ち家であれば、住宅ローンを完済することで消費支出へ大きな余裕を生み出すことが出来ます。例として総務省の家計調査(2018年)をもとに、高齢夫婦無職世帯の家計収支を見ていきましょう。

総務省によると夫65歳以上、妻60歳以上の消費支出平均は、全体で23万5615円となっています。中でも住居の支払いへ充てている割合は5.8%ですので、およそ1万3665円が毎月の住居に充てられている平均額となります。

出典:https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2018.pdf

しかし、賃貸物件で毎月の住居費を1万円程度に抑えることは難しいですよね。仮に月7万円の家賃を支払うケースでは、老後の65歳から80歳までの15年間で支払う額は1260万円です。住宅ローンさえ完済していれば上記の1260万円は不要になるため、持ち家と賃貸では老後の生活に大きな差が生まれると言えるでしょう。

借入金額の考え方

持ち家を購入するとき、多くの方が住宅ローンを使ってお金を借りることを前提としています。次は借入金額の目安などについて見ていきましょう。

頭金として使えるお金はいくら?

頭金とは、ローンを除いて自身の現金で支払う額を指します。マイホームを購入する場合は、貯金の中から余裕のある資金を頭金として支払うのが一般的です。最初に支払う頭金が多いほど住宅ローンの利息が少なくなるため、後のローン返済時に楽をすることができます。

そのため、出来る限り多くの頭金を支払おうとする方もいますが、貯金すべてを頭金として支払ってしまうのはNGです。基本的には貯金の中から下記の3つを差し引いて、残った分を頭金として使うイメージを持ちましょう。

・購入経費

住宅を購入するときの手数料や、税金に支払う分

・生活予備費

病気や震災など、万が一のときに備えておく資金。一般的には生活費の半年程度

・自己投資・諸経費

自身や子どもの勉学に掛ける貯蓄や、自動車など生活ツールを購入するための費用

ローンはいくら借りることができるの?

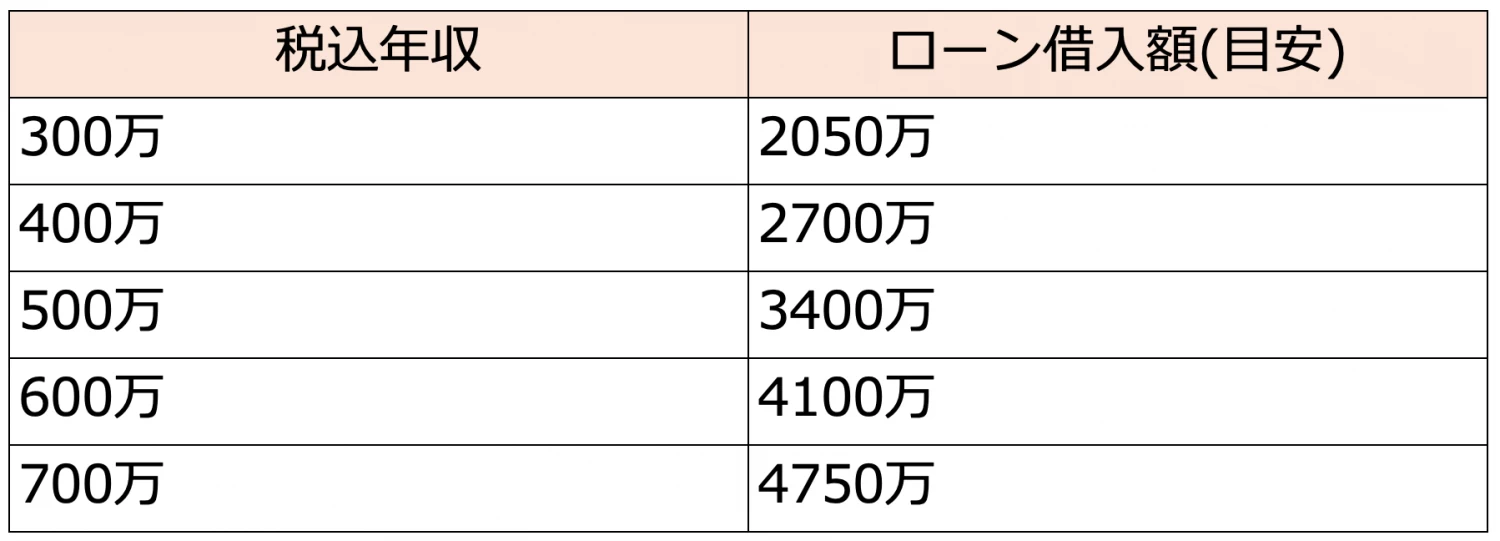

住宅ローンで借り入れできる金額が大きくなるほど、選べる持ち家の選択肢が広がります。とはいえ、多額のローンを借り入れると月々の返済が多額になってしまうのは避けられません。一般的には、住宅ローンの年間返済額が年収の25%以内に収まっていることが1つのポイントと言われています。年収に応じたローン借入額の目安は以下のとおりです。

▼年収による借入可能額の目安

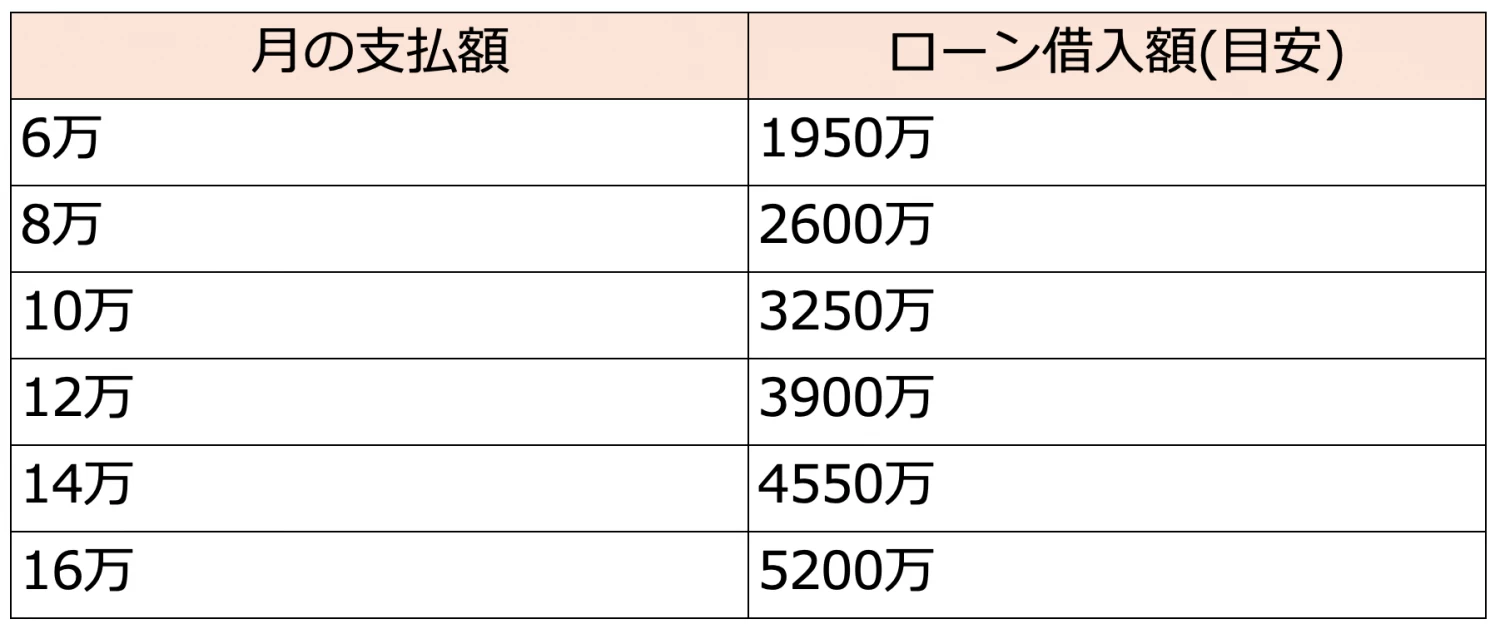

以上を踏まえた上で、現在の家賃部分を参考に、月々の返済額を見極めることをおすすめします。今までと同じ支出額であれば無理なくローンの返済をすることが出来るでしょう。

そんな「月々の家賃=返済額」に応じたローン借入可能額は以下のとおりです。

▼月の返済額で見る借入可能額の目安

上記の借入額に頭金をプラスした額がマイホームを購入するための資金となります。

住宅ローンは最長35年の返済期間が一般的ですが、返済期間中思いもよらない出費が必要になるなど、家計に変化が訪れる可能性も考えられるでしょう。家族のライフプランを見定めた上で、長期の返済シミュレーションを建ててみてくださいね。

まとめ

セキホームではローンや資金計画に関するご質問はもちろんのこと、注文住宅の見積もりも無料で行っております。お客様一人ひとりが理想的なマイホームを手に入れられるよう最大限の工夫を凝らして間取り図を制作しています!

ぜひお気軽にご相談ください。

補助金チェックシートはコチラからダウンロード!

今回はこの記事を読んでくださった皆さんに富山県で使える助成金をまとめた「富山の助成金チェックシート」をプレゼント

この記事を書いた人